マネーフォワードME(家計簿アプリ)を使い倒して家計改善する方法:初心者から上級者までおすすめの使い方

マックス

マックスの学習帳

家計改善編の目次も兼ねて、改善効果をまとめます。

今回は以下の条件に絞ってやってみました。

その結果は以下のとおりです。

| 項目 | 改善施策 | 年額改善金額 |

|---|---|---|

| 光熱費 | 電気料金を東京ガスに移行 | ¥5,100- |

| 通信費 | MVNO解約、docomoギガホ+通話プランなしに変更 | ¥36,000- |

| 医療保険 | 保障が重複している医療保険解約 | ¥150,000- |

| 生命保険 | 家計保障保険の支給額を3/4に、保証期間を2年に短縮 | ¥37,000- |

| 変動費 | 支払いをdカードに一点集中 | ¥7,500- |

| 変動費 | dカード GOLD特典 | ¥14,600- |

| 変動費 | 日常の買い物についてポイント還元率を最大化 | ¥9,600- |

| 合計 | ¥259,800- |

マジか!。1年で26万円近く改善されたぞ。

というか、逆にいうと、改善せずに生活していたら毎年26万円も無駄なお金が発生していたということになります。

やっぱり保険に入りすぎていたところがでかい・・・。惰性で、何となくみんな入っているからはダメですね。ちゃんと内容を理解して、本当に入らなければならないのかを考えなければいけないということですね。

今回のもう一つのビックリポイントは以下の前提で進めたことです。

今回、何かを切り詰めるとか、何かを我慢するとか、そのようなことはしていません。支払いの向き先を変更したり、無駄だった部分をなくしただけです。

また、手続きのほとんどはネットで完結したので、かかった時間は全部で3時間くらいです。費用対効果がやばすぎ。

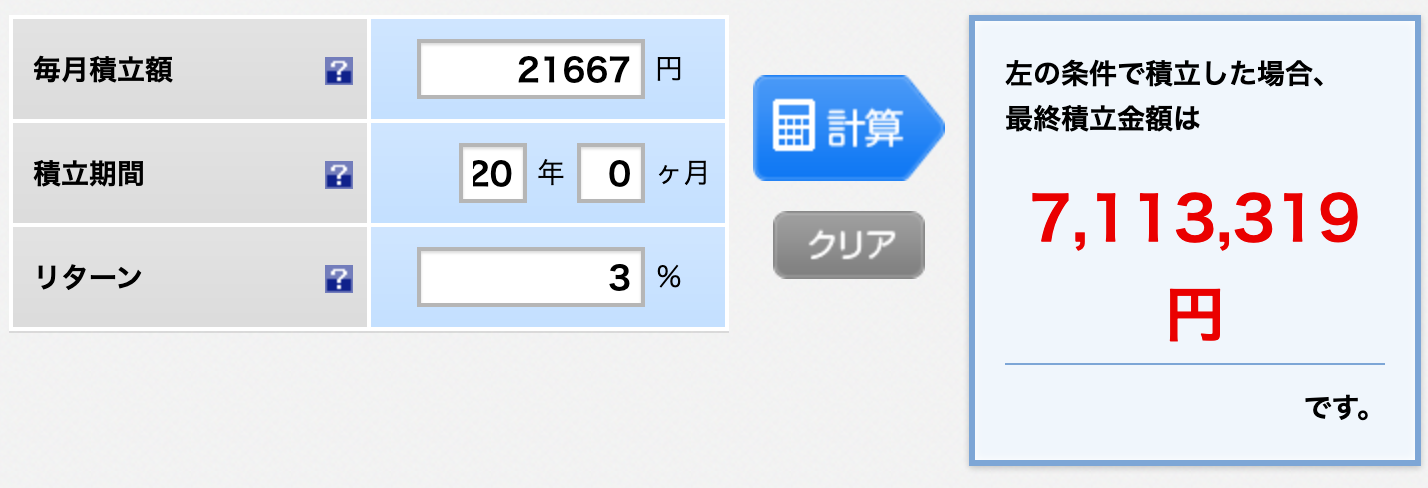

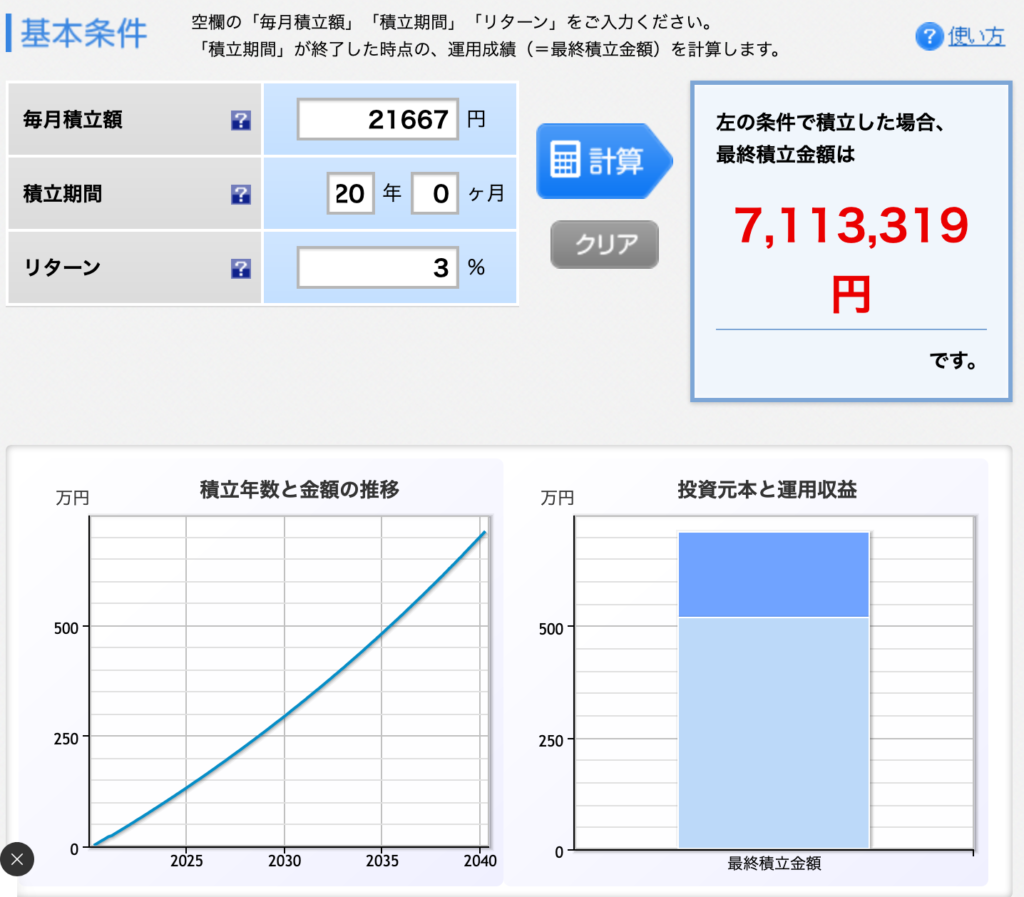

仮にこの金額を投資に当てたらどうなったんだろう・・・。毎月260,000円 / 12ヶ月 = 21,667円を積立投資(年利3%)して20年運用した場合を楽天証券の積立かんたんシミュレーションで計算してみると、

おーーーっ、700万を超えるのか!

元々この家計改善の目的は投資のためのお金捻出だったので、十分満たしています。

しかも、これで終わりではなくて、割と緩い前提条件を少し絞ったり、楽天経済圏に移行するなどもっと良いやり方を適用するなど、楽しみはまだ残っています。

とはいえ、家計改善の記事は一旦終了し、今後はその過程で気づいたことをいくつか記事にします。