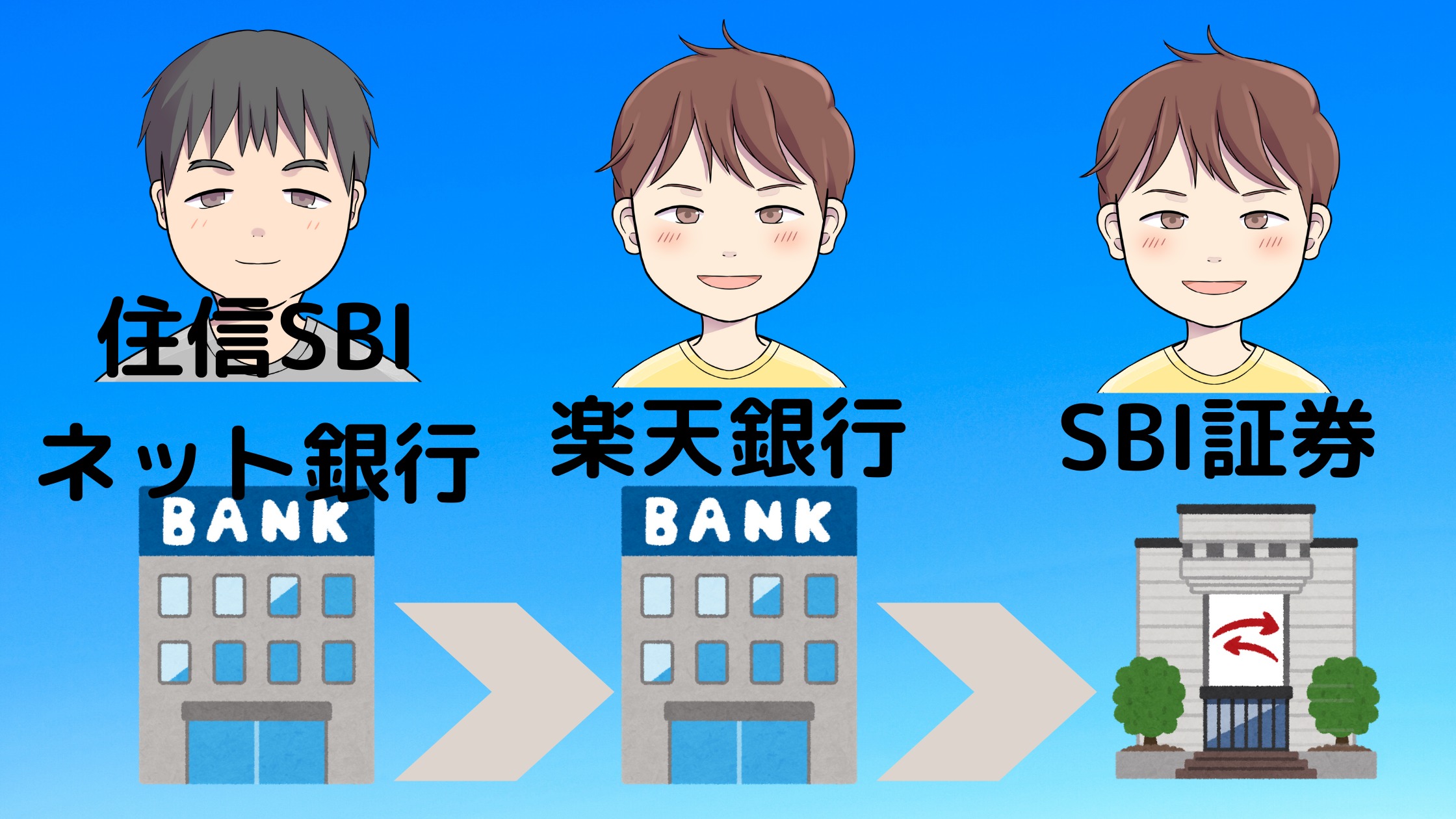

2020年ジュニアNISA改正で資金拘束デメリット解消!:SBI証券で子供にむけた投資戦略

マックス

マックスの学習帳

下記の前提で家計を改善してみようとしています。

日常の生活には目に見えている訳ではありませんが、保険も立派な固定費。ということで、自分の保険を再確認。

独身時代はほとんど保険に入っておらず、結婚してからは「家族を作った以上は入らないと」ということで、よく街角にある保険なんちゃら(多分、これでだいたい分かるかと・・・)に行ってご相談。

生命保険と医療保険に入りました。その後、親が自分に終身保険に加入していることが分かり、受け取りを妻に変更。

まとめると、以下の保険に入っていた訳です。

ん?、①と③「生命保険」かぶってるね。

まぁ、①は自分が死んだら毎月保険金が降りるのに対して、③は自分が死んだら一気にお金が入るところが違いますが。

そこで、③の「生命保険」をよく見ると「災害特約」と「無配当疾病障害入院特約」という特約にも入っている。。。

この特約。特に、「無配当疾病障害入院特約」を見ると・・・

入院保険金額:入院1日当たり特約保険金額の千分の1.5

手術保険金額:手術の種類により、入院1日当たりの入院保険金額の5倍、10倍、20倍又は40倍

長期入院一時保険金:特約保険金額の3%

漢字が多くてよく分からん。

これ、約款を見ながら実際の保険金額(400万円)を当てはめると以下になります。

病気や怪我による入院:1日あたり6,000円

病気や怪我による手術:1回あたり30,000円、60,000円、120,000円、240,000円

長期入院した場合:120日間以上の入院で一時金が120,000円

こちらのほうが分かりやすくないか?

しかも、多くの部分が②の「医療保険」と重複しているし。

っていうか、これ生命保険でもらえる金額よりも、医療費の特約の方がメインのように見えてしまう。実際は③「生命保険」ではなくて、③「生命保険+医療保険」なんだよね。

結局、②の「医療保険」で1万円以上毎月払っているので、これはもういらない。こちとら、どんだけ普段健康保険料払ってるんだよ。

ネット保険なので、WEBからあっさり解約完了。これで年間150,000円近く浮く計算です。

①の「生命保険」も③「生命保険+医療保険」と重複していますが、どうも3の保険金だけでは万一の時は足りないので解約はせずに見直しする程度にとどめました。

こちらは保険のセールスマンがうちに来て契約したので、再度来ていただきましたが、それは次回。