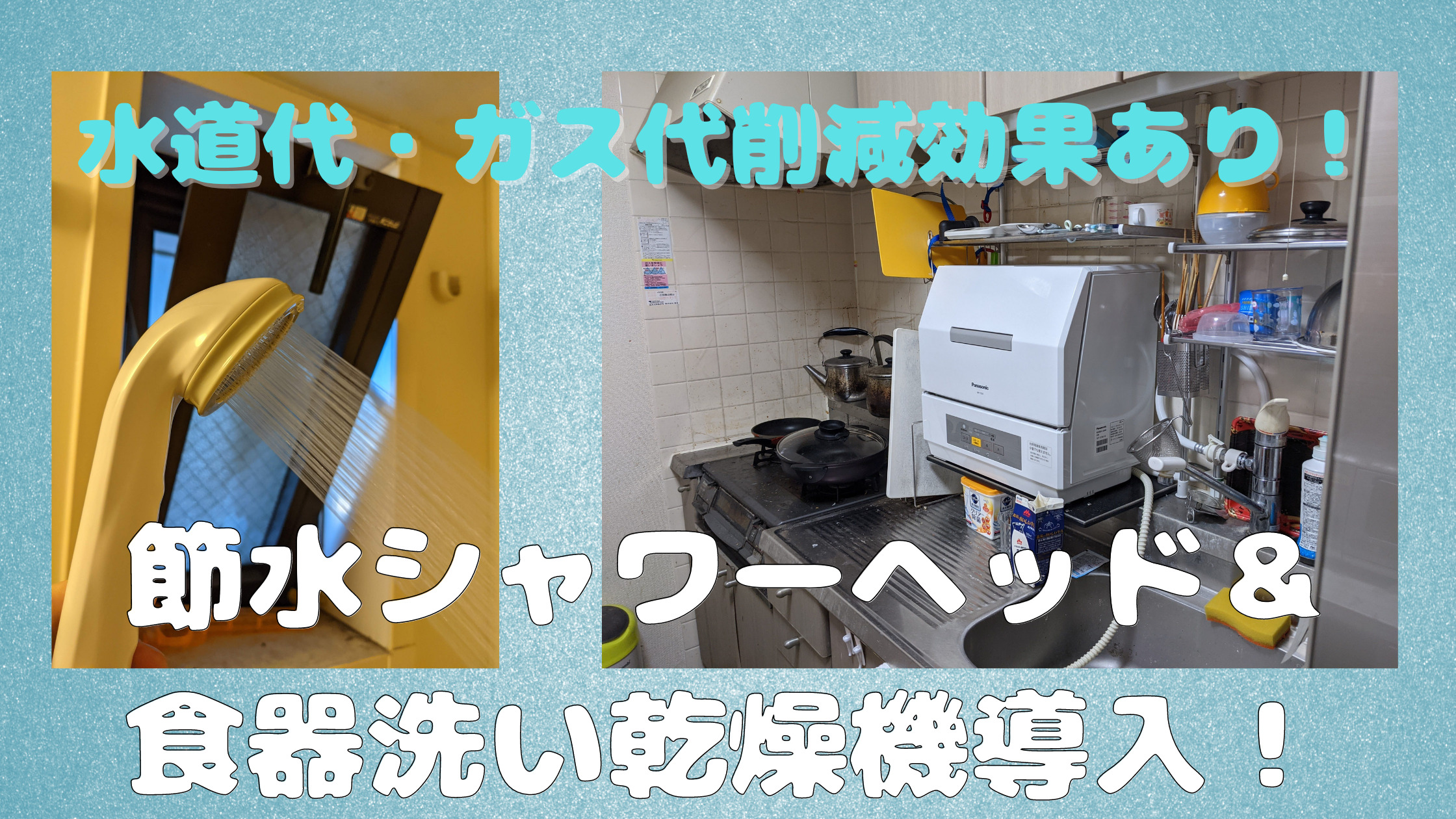

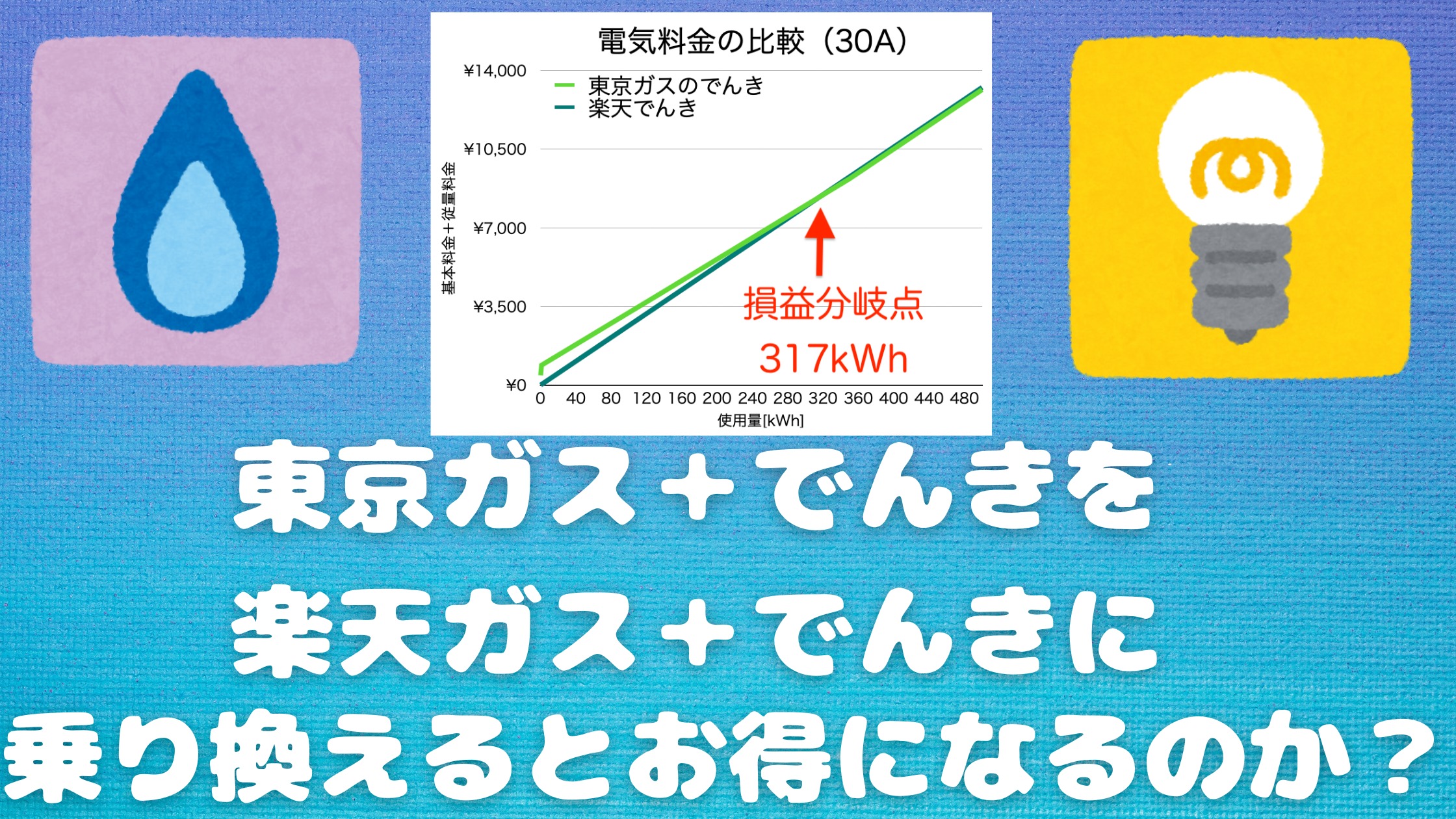

【月間500円以上削減!】節水シャワーヘッド&食器洗い乾燥機導入による光熱費(水道代・ガス代)削減効果

マックス

マックスの学習帳

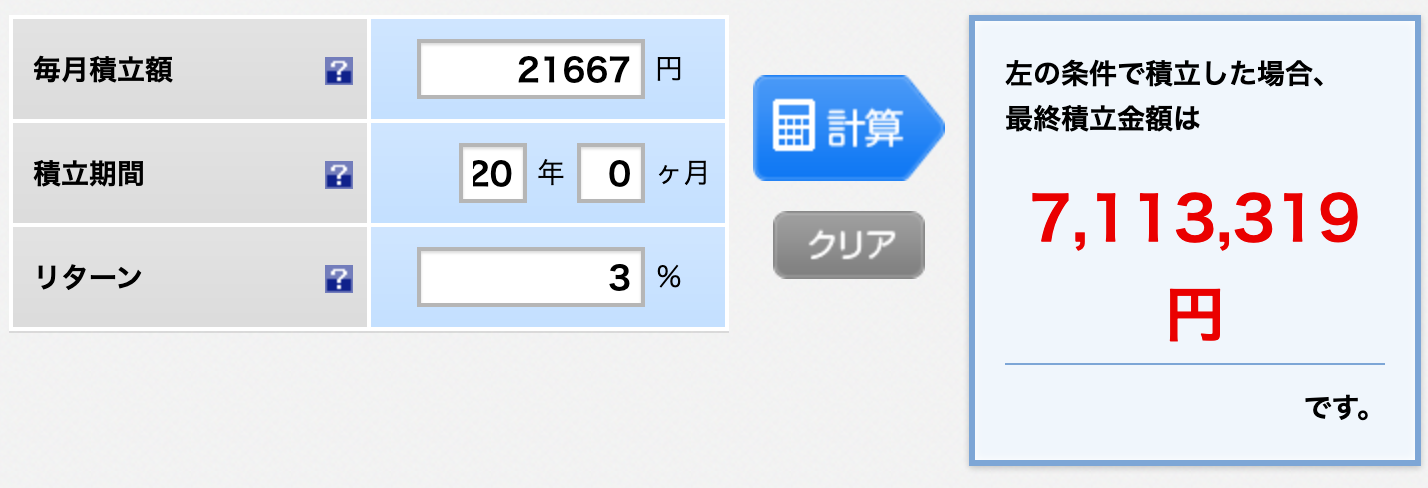

さて、投資の準備もしたのですが、いかんせん、投資にはお金がかかる。

余剰資金といっても、限りがある訳で、もっと余裕を持って投資したい。

何より、銀行にプールしてある生活防衛資金をもっと上げたい。

そこで、これまでの家計を見直してみよう!!

となった訳です。

ここで役に立つのが以前お伝えした、マネーフォワードMEという家計簿アプリです。

わざわざ家計簿を一つずつつける必要はなく、カードや銀行口座と連携すれば自動的に家計簿をつけてしまう優れもの。

実は、以前から使用していて、定期的に支出を見直していましたが、毎月の収支は基本的に赤字。ボーナスで黒字に挽回する感じでした。

それを同期のメンバーに話したところ、彼も同様だったと聞いて「今の給与と生活環境なら普通なのかな」と思っていました。

でも、最近いろいろとお金の勉強していると、改善できるところはあるな、と。どうせ給料すぐに上がらないし・・・。

ここからしばらくの「お金の話」は家計改善の過程を書いていきます。

マネーフォワードで記録された1年分の支出を以下に分類して集計しました。といっても、ほとんどマネーフォワード上で分類しているから基本転記するだけです。

その他を電子決済可能か不可能かで分けているのには理由があるのですが、それは後ほど・・・。

ここからどうしたら今より安くなるかということですね。

改善の仕方は様々ですば、今回は以下の条件に絞ってやってみました。

いろいろ切り詰めようと思えばできますが、まずは緩い上記条件でどこまで改善されるのか。まずは、効果が高く改善しやすい「固定費」の削減を行います。