【家計改善:固定費を減らす編】マネーフォワードを使って家計を見直そう

マックス

マックスの学習帳

下記の前提で家計を改善してみようとしています。

なのですが、今回は労力かかっているので、ちょっと番外編的な感じです。

しかし、ここで教訓を得たので、書かないといけないなと思いました。この後、長々と続くので、教訓を見て、気になる人だけ読んでください。

教訓:保険のセールスマンの言うことを100%信じるな!

前回の保険見直し結果をおさらいです。

1. 自分で入った「生命保険」(正確には家計保障保険)→ 今回の見直し対象

2. 自分で入った「医療保険」 → 解約

3. 親が自分にかけてくれた「生命保険」(保険期間全て払い込み済み)

以前から「保障内容は変わらずに保険料が下がることが分かりましたので、ご検討ください」と言われていて、この時は説明を受けることなくそのまま保険契約を変えていなかったのですが、今回改めてお願いしてみました。

事前に見積書をもらった時には7,300円の見積で、今まで8,400円に比べれば確かに1,100円も安い。。。

この保険は「自分が死んだ場合、家計破綻を防止するために毎月支給される」保険なのですが、遺族年金もあるため自分の意思で毎月給付額を20万円から15万円に減らしてその場で見積もりを出力。毎月の保険料は6,400円にさらに下がりました。

ん?、支給額を1/4減らしたのに保険料が900円しか安くならないの??保障内容が変わらずに7,300円になったんだから、そういうことになるよね。

慌てて見積書を比較する自分。そこで、これまでの8,400円の見積書(最初の契約時にもらったもの)と7,300円の見積書を比較するとある違いが・・・

8,400円の見積書:家計保障定期保険(5年) 〜 以後長々と契約条件の文が並ぶ

7,300円の見積書:家計保障定期保険(2年) 〜 以後長々と契約条件の文が並ぶ

この5年と2年の違いは何だ??

聞いてみると「保険期間が62才なので、例えば61才で死んだ時に1年分しかもらえなくなります。(5年)は最低でも5年分はお支払いするので61才で死んでも66才まで支払います。(2年)は63才までしかもらえません」

おいおい、それって思いっきり保障内容変わってるぞ!!しかも、6,400円の見積書では(5年)になっていた!7,300円の見積書は条件が変わっているじゃないですか、と問い詰めてみたところ。

「うーーん、書き間違いではないですか?」

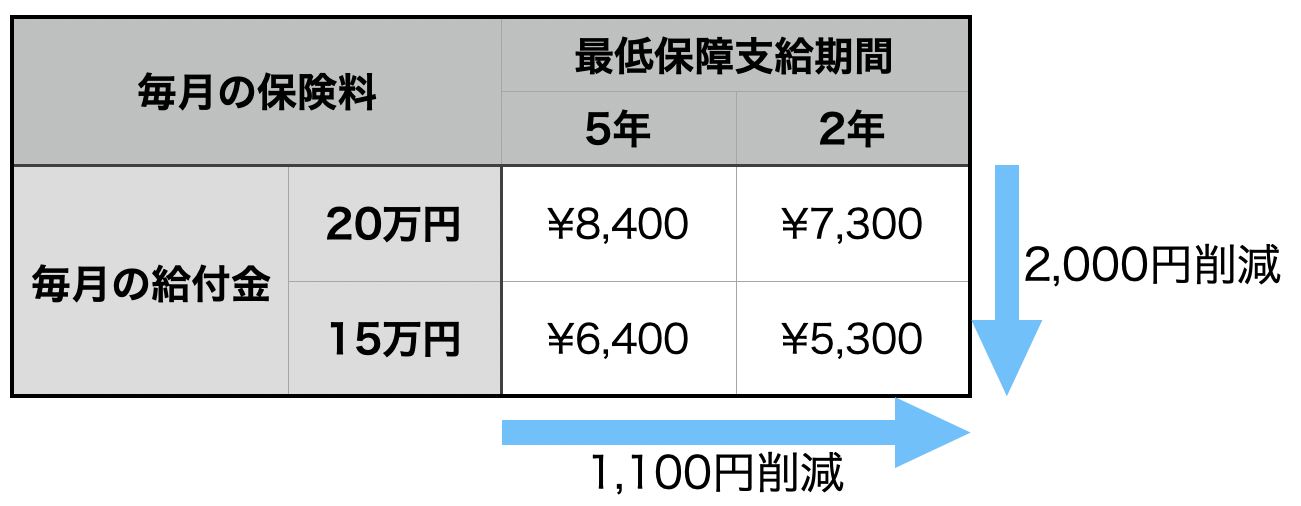

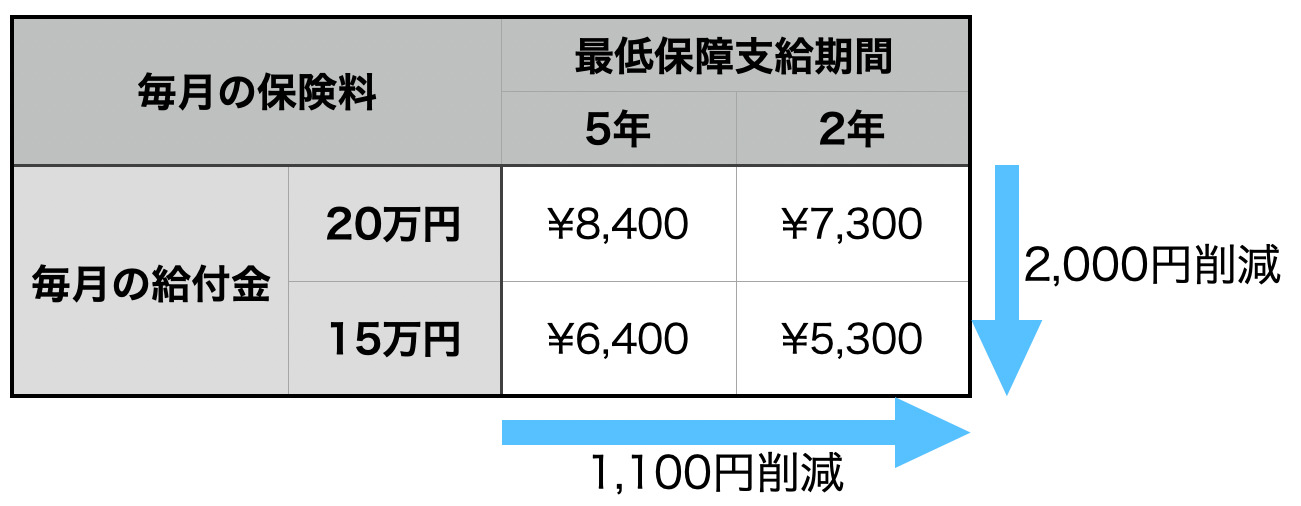

システムから出力されたドキュメントに書き間違いなんかないだろ!結局以下の条件で保険料が5,300円になりました。(今までの保険料より3,100円安い)

死んだ時の毎月支給額:20万円 → 15万円

最低保障支給期間:5年 → 2年

いろいろ書きましたが、分かりやすく書くと下記の形だったんですね。(本当は端数があったり、金額が微妙に違いますが、分かりやすくするためなので、ご了承ください)

あやうく5,300円という最適解があるにも関わらず、6,400円の保険に入るところでした。とにかく、セールスマンに言われていることをそのまま鵜呑みにするのではなくて、少しでもおかしいと思ったことがあったら納得のいくまで聞くべきだと思いました。

今回で固定費編は終了。いくつか記事を挟んで、次回は変動費編になります。変動費なので、基本的には「○○やったから、月にいくら改善できた」とはならないのですが、できることをやってみました。