【家計改善:固定費を減らす編】医療保険を見直そう:無駄な保険は解約

マックス

マックスの学習帳

さて、いよいろ始めますか。楽天経済圏への第一歩。

いまはどちらかというとドコモ経済圏に入っているので、全部を一気に変えるのはちょっと厳しいので、できるところから。

まずは、楽天証券から証券口座と楽天銀行の口座を同時開設。

やりたいこととしては、楽天銀行+楽天証券のマネーブリッジを利用して、普通預金の金利を0.1%にすることです。

この0.1%は定期預金ではなく、普通預金です。まぁ、税引き前なので、税引き後は0.079%となっていますが、普通預金でこれだけの金利はすごい。100万円を預ければ790円利息が付きます。

つい最近入ってきた銀行口座の利息が1円でしたからね・・・

それを見たら、こんなことしたくなります。

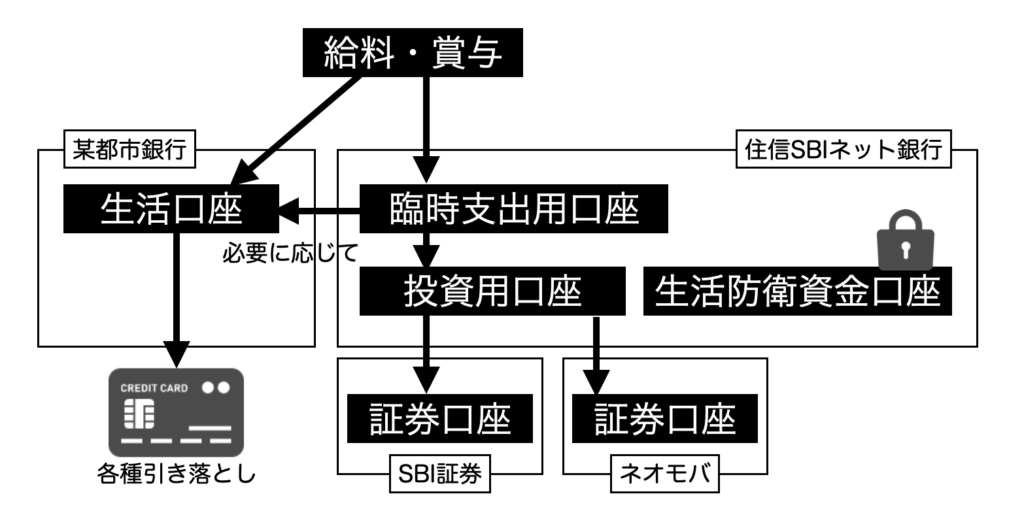

ここで生きてくるのが、以前整理したお金の流れです。

この中で普段は使わない「生活防衛資金口座」に入っているお金をマネーブリッジが適用されている楽天銀行の普通預金に入れておけば、何もしないで0.079%の金利が入ってきます。

そもそもマネーブリッジとは、楽天証券の口座から株なり債権なり買っていくうちに資金が枯渇すると、自動的に楽天銀行の口座から入金される仕組みのこと。

実は上の住信SBIネット銀行の投資用口座とSBI証券の証券口座の間にもマネーブリッジと同様の仕組みは存在していますが、金利は大きく異なります(住信SBIネット銀行の金利は0.01%と10分の1です)

現在は楽天銀行の普通預金金利は預け入れ金額により異なります。

また変動金利のため、今後変更になる可能性もあります。

単なる普通預金のためデメリットを探してみたのですが、あまり見つからず。

個人的に思うのは、何かの間違いで楽天証券から高額の投資をしてしまった場合、置いておいた楽天銀行から生活防衛資金が使われてしまう・・・なのでしょうか?。

自分は基本、SBI証券主体で投資をしているので、こちらは置いておく専門かな、と。楽天証券の約款によると証券口座にお金を多少入れておかないと口座がなくなってしまう可能性があるみたいで、そこは気をつけます。

さて、ここまで楽天銀行と楽天証券、以前よりあった楽天会員と楽天経済圏の第一歩を踏んだのですが、実は楽天カードをまだ持っていません。

理由はそろそろ訪れるであろう、楽天カード入会キャンペーンを待っているからです。

通常は楽天カード入会すると5,000ポイントゲットできるのですが、定期的にキャンペーンを実施して7,000ポイントや8,000ポイントゲットになることがあります。

ここ数年、5月にそのタイミングがあるため、早くこいこい。