【楽天経済圏】2021年獲得ポイント集計結果【ドコモ経済圏】

マックス

マックスの学習帳

給料日に都市銀行のATMに並んで当面使用する現金をゲット。

お財布の中にお金がたくさんあることで気分が良くなって思わず散財。。。

そんなことがありました。

これを改善するために、「そもそも財布にお金をたくさん入れなければ良いのでは?」と思い立ち、現金があまり入らないお財布をあえて使用してお金が貯まった話になります。

2020年7月のことです。

車で出かけていて、ふとポケットを触ると財布がない・・・。

中にはクレジットカード、キャッシュカード、ポイントカードなどいろいろなカードと現金少々が入っていたものが見つからなくなってしまいました。

2時間ほどこれまで行った道を辿ってみたのですが、見つからず。

仕方なく、遺失届を警察に届けて、カードの停止措置を行って、その日はふて寝。。。

遺失物届けってネットでできるんですね。それはすごい助かりました。

次の日は会社だったので、財布に入っていなかったクレジットカードを持って出発したら、仕事中に妻からLINEが。

車の座席の下に財布あったよ〜♪

がーーーーーん!

がーーーーーん!

結局は無駄なクレジットカード再発行、警察署に電話して遺失届の取り下げ、などなど、すごい時間を浪費してしまいました。

まぁ、そもそも財布がこのような厚みもすごくてパンパンな状況でしたからね。

ズボンのポケットに入れてるのが普通だったので、運転席に座っていると無意識のうちにポケットが気になって、座席に置いた後に運転中に落ちたんだと思います。

なんという雑な財布。

ということで、財布の見直しです!

まずは、この太った財布をシェイプアップするために、財布を2つに分けました。

一つは平日会社に行く時に使う財布。もう一つは休日に車に乗って出かける時に使う財布です。

ポイントは「平日に会社に行く時に使う財布」を可能な限り薄くすること。このために、あまり入らない財布を買ってカード類を分けました。

左側が平日用。右側が休日用です。

休日はいろいろなところに車で行くことがあるので、どうしてもポイントカード類が増えています。

ポイントカードならまだしも、最近の子供向けの施設(室内遊園地とか)はモバイル会員証ではないところも多くて、どうしてもカードが増えてしまうんです。

ぱぱちゃーーん。

今日は○○で遊びたい・・・(気まぐれ)

そんな子供の要望に柔軟に対応する必要がありますw

財布は基本的にお店で支払いをする時に使うものです。

ということで、平日の支払いのほとんどをスマホ決済(d払い、iD、楽天ペイ、Suica:これでかなり対応できます)に集約して、どうしても現金払いの所のみ現金を使うようにします。

平日用の財布の中はこのような感じです。

少し補足が欲しいところがあるね

本当はキャッシュカードにクレジット機能あるので、クレジットカードは不要なのですが、dポイント欲しさに持っています。

いやいや、そこじゃなくて、最後の2つ!

「オアシスサウナ アスティルのメンバーカード」は会社の近くにあるサウナです。アスティルはサウナ探訪でも書いています。

「MAMORIO」は財布をなくした自分への再発防止ということで、スマホのBluetoothと連携して、財布が今手元にあるか、なければどこで落とした可能性が高いかを教えてくれる「電子タグ」です。

電子タグは他にもいくつかありますが、大きさが一番小さかったところが大きいです。ただし、電池交換式ではないため、約1年で買い換える必要があります(買い替えの場合の割引制度はありますが・・・)

お財布もSECRID(シークリッド)というキャッシュレスを目指す人のためのお財布にしてみました。

実際にSECRIDに一式入れてみると、こんな感じになります。

お札は三つ折りになります。小銭入れのスペースはありません。そして畳むと・・・

もはやカードサイズ。

そして、赤丸印のところがレバーになっていて、そこを引っ張ると・・・

シャキーーーーーーン

何とカードが飛び出す! お財布を開ける必要がないんです!

か、かっこいい・・・(ウットリ)

きっかけは財布をなくしたことですが、結果、財布を軽くした効果は自分でも大きくてびっくりしました。

これまでは都市銀行の銀行口座のカードを持っていたので、現金が少なくなった時はこんな感じでした。

今月手数料無料で引き下ろせる回数が3回しかないからなぁ〜。念のため多めに下ろしておこうか・・・

数時間後・・・

(お財布にお金がいっぱいあるので)思い切ってこれ買ってしまおうか!

無駄遣いに走ってしまいます・・・。

今回はそもそも多くのお金を入れることができません。

加えて、住信SBIネット銀行に変えたので、手数料無料で1ヶ月に引き下ろせる回数が7回と倍以上なので、足りなくなったら気軽にコンビニで引き下ろせるようになりました。

おかげで、必要以上にお金を使うことがなくなりました。

楽天銀行も(条件はありますが)手数料無料で最大7回までATM使用できるので

自分は住信SBIネット銀行と楽天銀行を普段使いで、有事の際に窓口がある都市銀行の銀行口座をそれぞれ持っています。

一方でキャッシュレスになったことによって、気軽にカードを使いすぎて逆に浪費するのではないかという考えもあります。

そのため、家計の状況把握(特に支出の管理)を完全に実施するために家計簿アプリを使用することをオススメします!

マネーフォワードという家計簿アプリを使用した家計管理、家計改善を行う方法については以下に記事にしています。

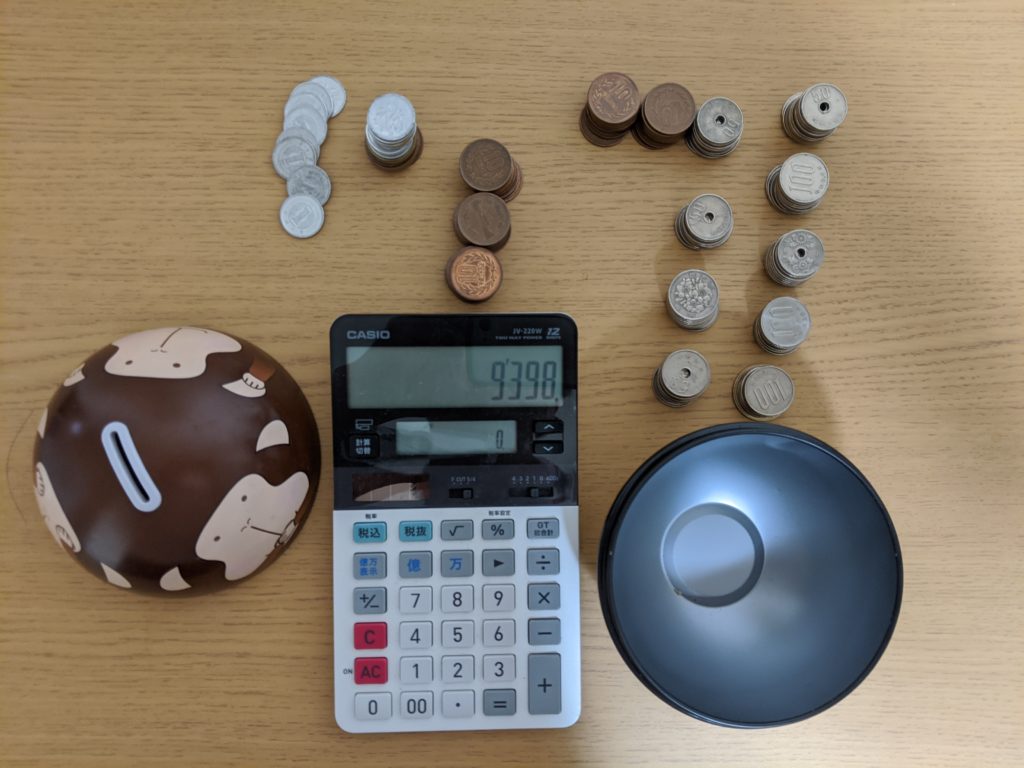

SECRIDは小銭がほとんど入りません。小銭を入れると一気に不格好になります。

そのため、家に到着するたびに小銭を貯金箱に入れるようになりました。

これが自分にとってのプレゼント用口座になっています。

プレゼント用口座のお金は既に自分の家計簿(マネーフォワード)上では既に支出されたことにしているので、後からこのお金を使う分には家計に影響しません。

そこで、このお金を気軽にプレゼントに使うことができます。プレゼントを考えて、実際に贈ることは有効なお金の使い方ということで、そんなgiveの精神をここから伸ばすように精進します。

ちなみに。この運用を開始してから2ヶ月経過した時に貯金箱の中身を数えてみたら9,398円ありました。

以前持っていた財布はパンパンだったので、会計時に必要なカードを取り出すことにすごい時間がかかりました。

加えて、レシートも溜まってくると、現金すら出すのに一苦労するという有様。。。

そういった意味でも、すぐにカードが出せることは大きな時短になりました。

休日用の財布は今でもカードで一杯ですが、布製のシンプルな財布なのでカードの束を出して探すのはそれほど大変ではないです。

自分は割と心配性なので、お財布がパンパンでないと「大丈夫かな・・・」と不安になっていました。そのせいで多めに現金を引き出して、無駄な浪費を実施していたことは確かです。

今回、財布を見直して、平日は必要最小限のものしか入れていない状態でした。現時点では特に困ったことはなく、銀行から現金を引き下ろす金額が明らかに減りました。

加えてポケットの中もスリムになり、ただでさえ不格好な自分の体型にパンパンの財布をお尻に入れて、大きすぎるお尻を意味なくアピールしていたことに対しても改善されました。

たかが財布、されど財布。

小さなことも見直す価値はあるかと思いました。

とはいえ、財布をスリムにしても、「大きすぎる」お尻が「大きい」お尻になっただけだからな、マックスよ。

・・・(返す言葉がない)