Pixel5を安く買う方法:最新端末購入の王道パターン

マックス

マックスの学習帳

2020年の税制改正でジュニアNISAが2023年で終了することが決まりました。

まぁ、いくら運用益を出しても子供が18歳になるまで引き出せないという強烈な資金拘束があるのであれば人気がないのは仕方なかったのかと。

逆に2023年に廃止になったことによって、2024年以降は資金拘束がなくなり、小さな子供をもつ家庭にはメリットが出てきてしまったのです。

その中で、自分も4歳の息子がいるためメリットを思いっきり享受してみようとジュニアNISA向けのアセットアロケーションを考えて、実際に運用したいと思います。

この辺りは金融庁のHPが分かりやすいのでそちらを参照。

要点だけ挙げると、こんな感じ。

この最後の項目が重要。

これにより、これまで子供が18歳まで払い出しできなかった(できても一般口座同様に課税される)のが、18歳までずっと非課税で運用・売却ができるのです。

非課税期間は一般NISAなら5年、つみたてNISAは20年なので、子供が小さければ小さいほど最大18年非課税で運用きるようになったのがすごいね!

ゆうちゃんは4歳なので、今からジュニアNISAで運用を始めると、最大で14年非課税で運用できますね。しかも、2023年までですが、年間80万円まで投資できるのが素晴らしい。

つみたてNISAは非課税期間は20年と長いですが、年間40万円しか投資できないですからね。

が、先ほど挙げた金融庁のHPだとちょっとハッキリ書かれていないところがありまして。。。(わかりにくいだけなのかな?)

売却代金等が払い出し制限付き課税口座に入るのは分かるのですが、そこから現金化するときに課税されてしまう、もしくは現金化できないように読めてしまうのです。

なので、「非課税で現金化できること」がハッキリ書いてあるサイトを探すのに結構時間がかかりました。

結果的に幾つかのサイトで「非課税で現金化できること」が正しいことが分かったのですが、何よりNISA改正の大本である「令和2年度税制改正の大綱」に次のことが書いてあります。

未成年者口座開設可能期間は延長せずに終了することとし、その終了にあわせ、令和6年1月1日以後は、課税未成年者口座及び未成年者口座内の上場株式等及び金銭の全額について源泉徴収を行わずに払い出すことができることとする。

令和2年度税制改正の大綱 1 金融・証券税制 (2)①

大本に書いてあった・・・。要はこの1文に尽きるという訳ですねw

今からでも遅くはない!

2023年までのジュニアNISAを有効に利用しようということで、これまで実施していた老後年金問題解決の一部を一時的に止めて、ジュニアNISAに力を注ぎます。

基本は、これまでつみたてNISA以外で定期買付けしていたものをジュニアNISAにシフトする形です。

まずは、ジュニアNISA口座を作るところからスタートです。

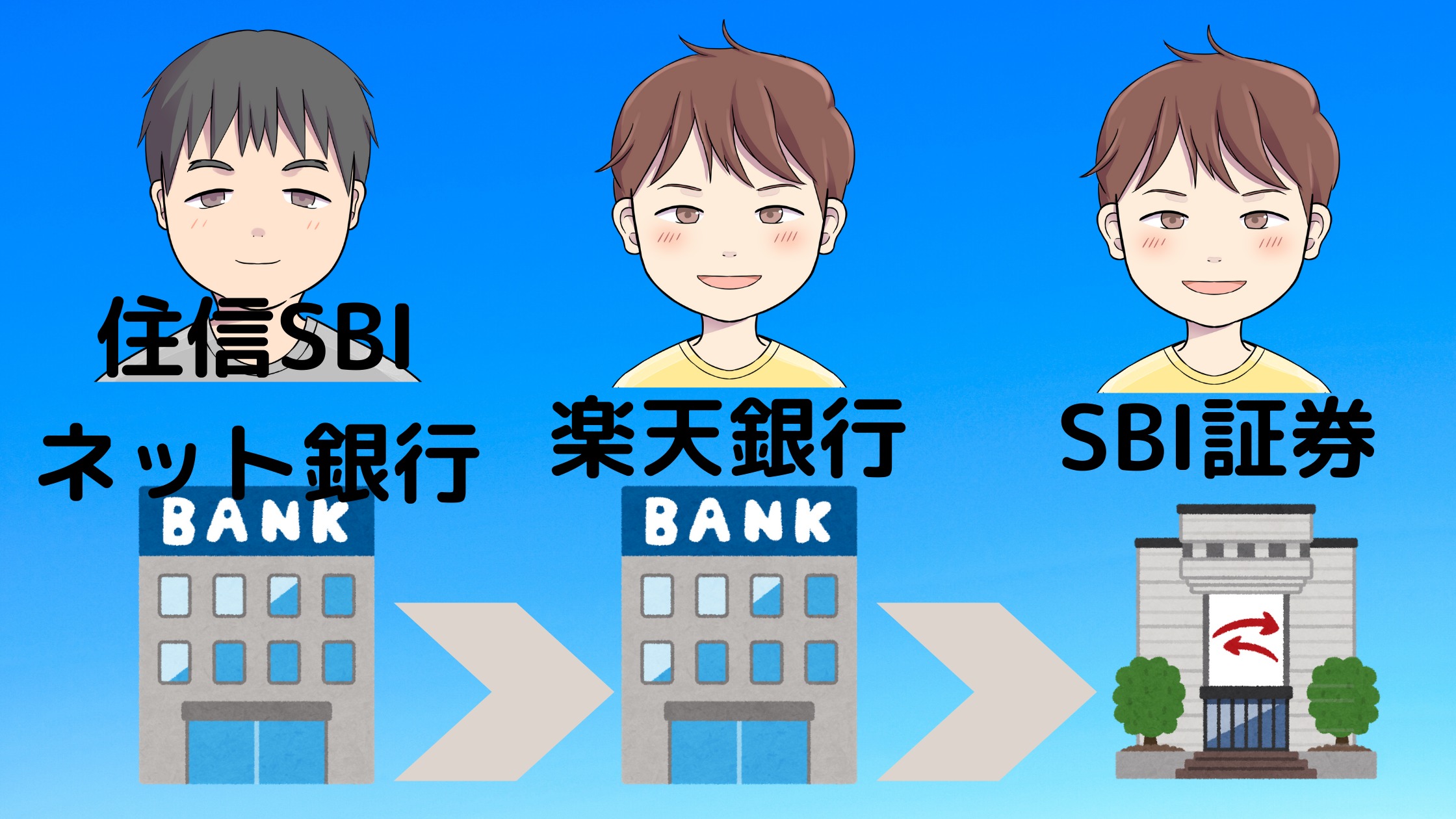

自分は大手ネット証券のSBI証券と楽天証券の両方の証券口座を持っているので、どちらかにジュニアNISA口座を作ることにします。

しかし、これが少しやっかい。それぞれの証券会社に特徴があるためです。

| 特徴 | SBI証券 | 楽天証券 |

|---|---|---|

| ジュニアNISAの開設 | ○ | ○ |

| 購入資産 | 国内株式、海外株式 投資信託 | 国内株式、投資信託 |

| 購入画面の操作性 | イマイチ | 分かりやすい |

| 未成年銀行口座の開設 | 15歳以上から可能 (住信SBIネット銀行) | 年齢制限なく可能 (楽天銀行) |

加えて、未成年銀行口座の開設は結構重要。

というのは、証券口座に入金できる銀行口座は未成年であっても本人の口座からでないとできないのです。(親の銀行口座から直接子供の証券口座に入金できない、もしくはできてもトラブルの元になる)

したがって、うちの場合はこうなってしまうのです。

楽天銀行→楽天証券の流れも考えたのですが、海外株式が買えなくなってしまうため、楽天銀行→SBI証券の流れを選びました。

SBI証券ではジュニアNISAで海外株式は買えるのですが、NISA口座であっても運用益に対して海外の課税はかかります。

例:アメリカの場合は10%が源泉徴収されます。しかも、日米で二重課税にもならないので外国税額控除が使用できません。

ここまでかかった期間がこちら。

思い立ってから運用開始まで1ヶ月以上かかってるわ!

前置きが長かったですが、ここから先はジュニアNISAを使ってどのような資産運用をするかになります。

今回の目的はズバリ、この2点です。

結構、老後どうするかというよりライトな目的ですが、資産の購入期間が4年間限定ですからね。これくらいでいいでしょう。

この目的に合わせて、どう資産配分と投資手法を決めるかです。

今回はこんな感じで計算しました。

資産配分は子供のためのものなので、リスク許容度を少し高めにして、基本株式で。詳細なアセットアロケーションは投資銘柄の決定で明確にします。

やっぱり自分は「インデックス投資」と「高配当株投資」の両方をやりたくなります。

これに合わせて、自分がつみたてNISA口座以外で定期購入していた以下の海外ETFをジュニアNISAによる購入期間の間はストップします。

・SPDRポートフォリオS&P 500高配当株式ETF(SPYD)

えっ、何で?

同時進行で積み立てればいいんじゃないの?

そこまで余剰資金がないんだよ!!

投資銘柄はやっぱり、自分が慣れている銘柄にします。

【高配当株投資】

【インデックス投資】

あくまで投資銘柄の一例を表しているため、これらの銘柄への投資を推奨しておりません。

HDV以外はこれまでの銘柄と同じです。以前はAGGに投資していましたが、ジュニアNISAに債権を入れるのはちょっと違うと思い、SPYDと違う個性を持つ株式ETFのHDVを採用しました。

複数の銘柄に投資することによる銘柄の個性とコツコツ積み立てることへの資産形成を大人になって教えられたらいいかな、と思っています。

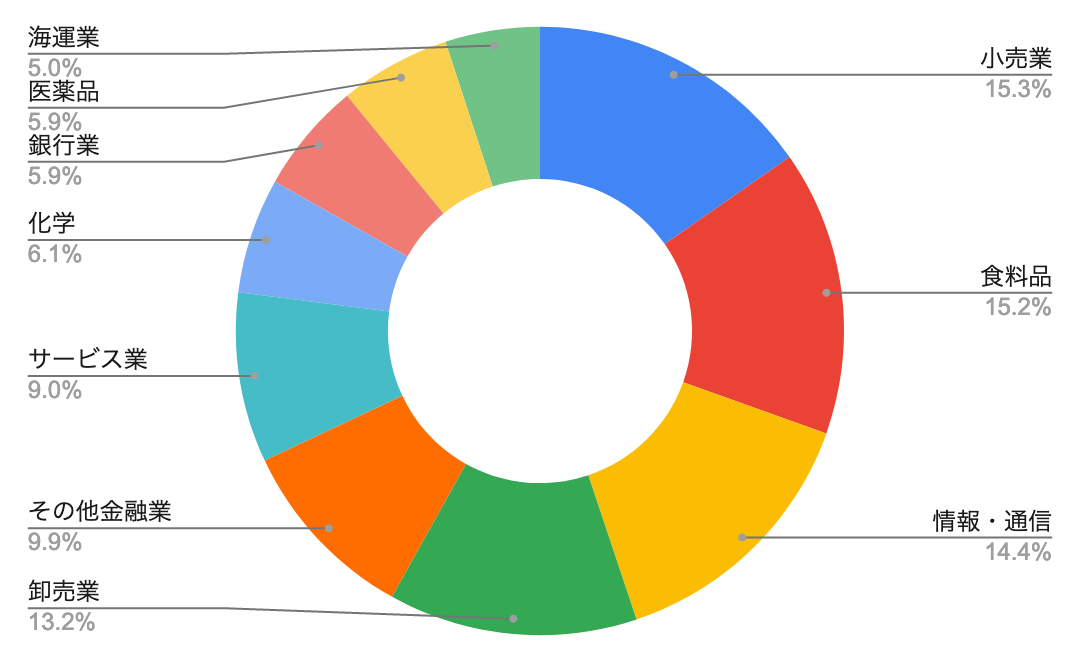

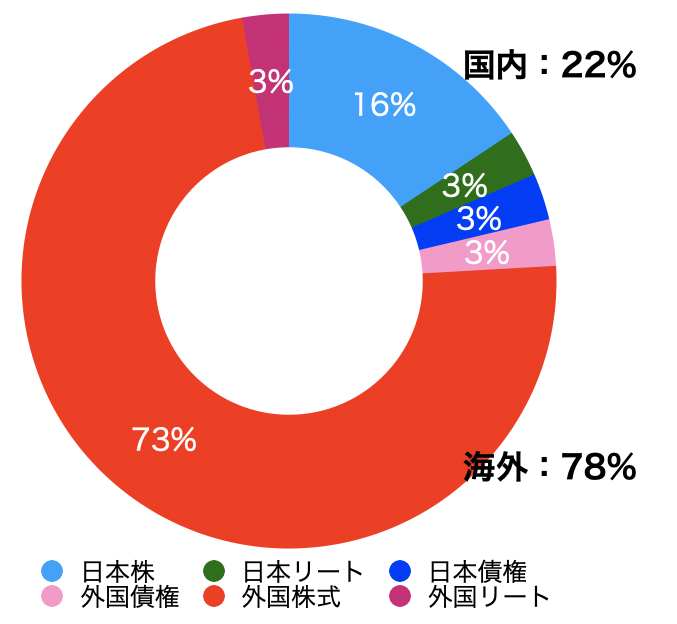

最後にアセットアロケーションの円グラフを載せておしまいです。

あれっ?、国内株式って16%もあったっけ??

ジュニアNISAは残り4年という話をしましたが、実際には残り3年半なんです。

今から定期買付けをしてしまうと、今年の非課税投資枠80万円がかなり余ってしまうんです。

そこで、ちょっと国内株式でやりたいことがあって、今後記事にします。

また、それとは別に、SPYDとHDVの個性の違いについても記事を書きました。

NISAはまだ若い仕組みのため、どんどん進化を続けています。ジュニアNISAの廃止だけでなく、一般NISAが2階建て方式になったり、つみたてNISAの投資期間が延長されたりと、いろいろ変わっています。

今回、ジュニアNISAが期間限定でメリットありありになりましたが、そもそもジュニアNISA口座開設するのに時間がかかるため、もしこの流れに乗るのであれば早めの申し込みをした方がよさそうです。

SBI証券も楽天銀行も口座開設・維持手数料は無料なので、ノーリスクで口座は開設できます。

ただし、ジュニアNISA口座は一度開設してしまうと証券会社の変更ができないので、そこは注意です。

米国ETF/NISA口座はSBI証券を利用しています。米国株の定期自動買い付けができるので、まとめて放ったらかし積立投資ができます。