マネーフォワードME(家計簿アプリ)を使い倒して家計改善する方法:初心者から上級者までおすすめの使い方

マックス

マックスの学習帳

この記事は、複利の威力をいろいろなケースで試算してみた記事です。

きっかけは、以下のアメブロの記事を読んだことにあります。(残念な嫁ちゃん、大好きです。本も発売日に買いました!)

預けた(預かった)お金には利子がつくのが普通ですが、複利とはその利子も預けてしまうとさらに利子がついて、雪だるまのようにどんどん膨らんでしまうことを指します。

利子は天使にもなるし、悪魔にもなるというのはこの複利が大きいですね。以前にも複利を理解していないがために、積立型保険がお得だと思ってしまったケースがありました。

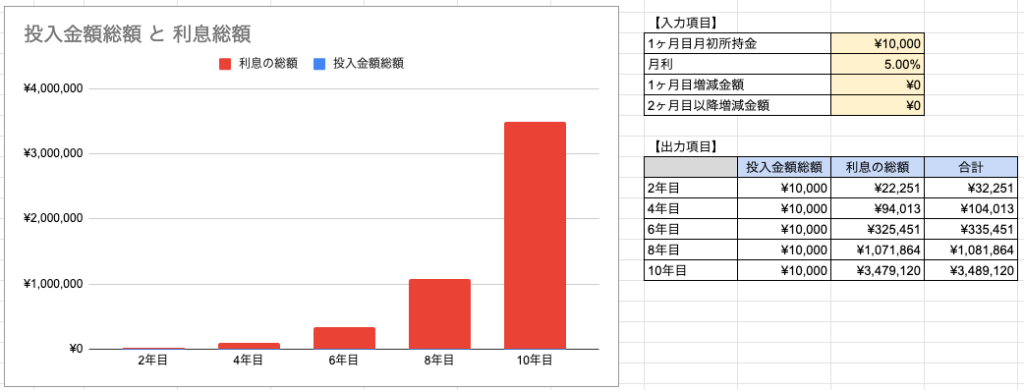

いつもお世話になっている楽天証券の積立かんたんシミュレーションでも複利効果がわかるのですが、今回は月利でみてみたいので、Googleスプレッドシートを作りました。

使用方法は【入力項目】に記載の4つの黄色セルを埋めればOK。単純に上記リンクのGoogleスプレッドシートは閲覧権限しかないため、「ファイル」→「コピーを作成」を選択すると複製して自分だけが使用できるシートができあがります。

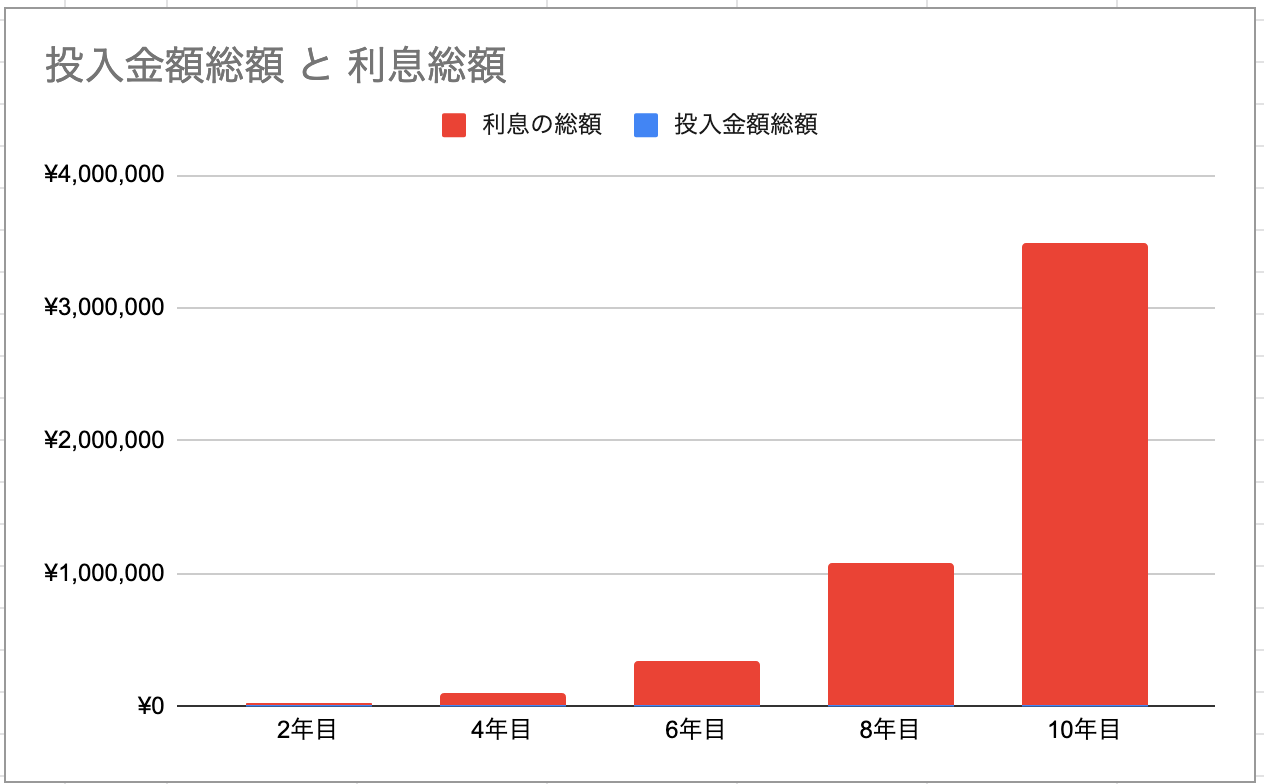

実例を見てみましょう。

残念なヨメちゃんの記事であれば、入力項目は下記になります。

その結果はこちらです。(Googleスプレッドシートの「資産運用のパターン」と同じです)

※ 小数点の扱いや自分の計算式違いで微妙に計算結果が違うかもしれませんが、ご了承下さい・・・。

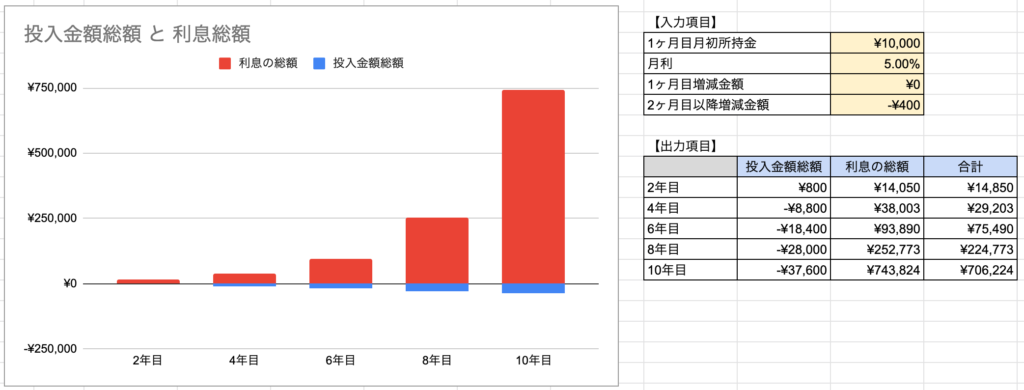

もう、元々の10,000円(青の棒グラフ)が見えないくらい利息の総額が膨らんでます。たった10,000円を使わずに保持しているだけで3,500,000円近くなると言うことは、いかに月利5%が高金利であることがわかりますね。

さすがに全くお金を使わないというとお小遣いの意味がないので、例えば2ヶ月目から400円使ったとします。まぁ、少しお菓子を買うイメージですかね。

結果はこちらです。

お金を使っているため、投入金額の総額はマイナスですが、利息の割合は大きいことには変わりがないですね。

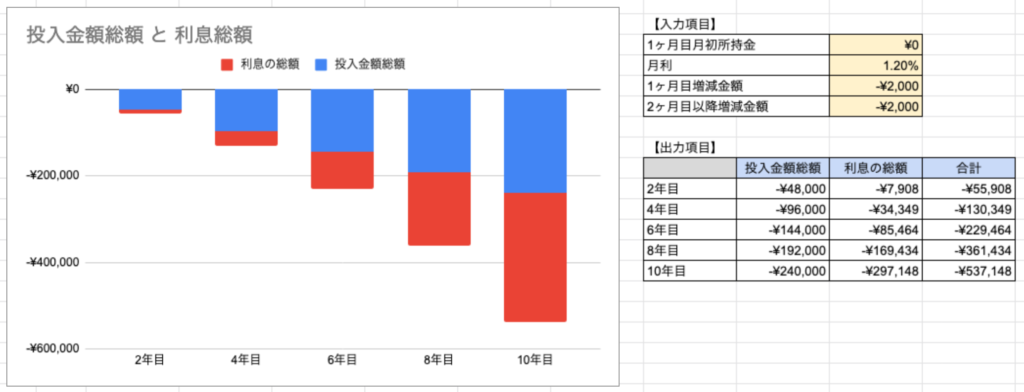

さて、ここまでは複利の魅力ですが、これがマイナスに働く場合があります。有名なものでいうと、リボ払いです。

リボ払いは一見大きめの買い物があっても無理なく支払える仕組みのように見えますが、言い方を変えると「無理がある部分は今は払わなくていいので、その分、後で利子をつけて返してね」ということです。

次々と物を買う人をイメージするために、毎月返済額から2000円オーバーする買い物をし続けたと仮定します。

単純に1ヶ月あたり2,000円の借金を10年続けると240,000円になるのですが、その倍以上の297,148円の利息が加わります。たった2,000円を放置するとそれだけの借金に膨れ上がるので割高どころか貸す側として美味しすぎる状況になる訳です。

このように4つの値を変えるだけで、様々な姿を見せてくれる複利。

きちんとその姿を理解して、味方につけたいものです。

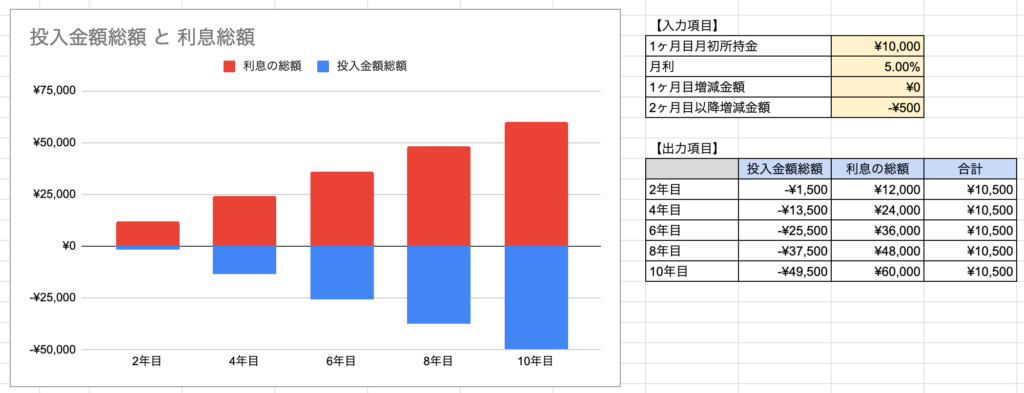

最後に、残念なヨメちゃんの例で、2ヶ月目以降に毎月500円使うと以下の通り。

利息を翌月にきっちり使うため、複利の効果は発揮できず、常に手元に10,500円が残ることになります。100円違うだけでこんなに大きく変わるとは。ただし、棒グラフもう少し分かりやすくできないかな・・・。また更新します。

米国ETF/NISA口座はSBI証券を利用しています。米国株の定期自動買い付けができるので、まとめて放ったらかし積立投資ができます。