人生の無駄な時間早見表(速算表):塵も積もれば山となる

マックス

マックスの学習帳

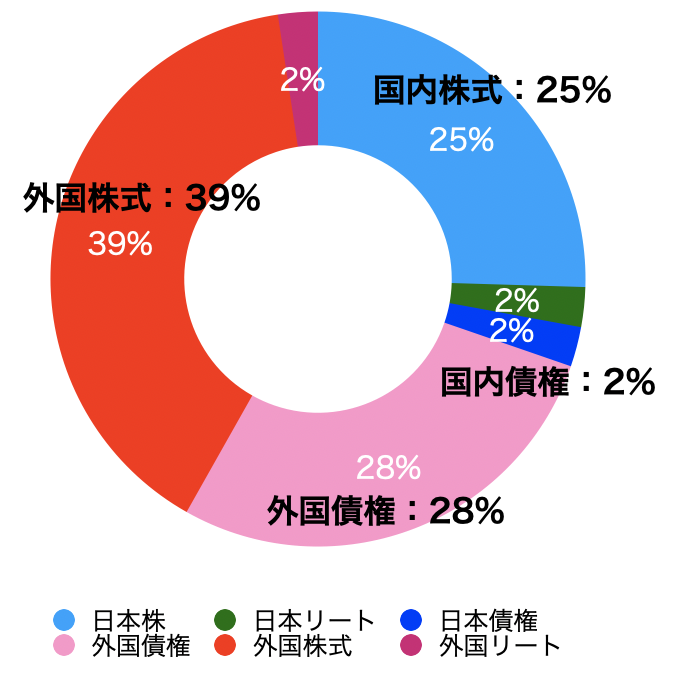

ここでは毎月分配型投資信託と呼ばれる「毎月一定の分配金を得て、かつ将来につなげる資産運用を行う」投資信託の一例を挙げています。

このブログは、私マックス(アラフォーIT会社員)が日々の家計改善や積立投資を中心とするお金についての学びを記録しているブログになります。

これまで、投資の目的、投資額、アセットアロケーション、投資先の決定などいろいろ調査して決めていましたが、その旨を妻に話すと、

私も以前から投資をやっているよ♪

おおーーーーっ。自分が遅れていたのか。

しかも、毎月だいたい3,000円入ってくるんだ。自分のお財布に毎月入ってくるのは大きいよ。

確かに、3,000円はでかいし、自分も同じような感じを目標に高配当株投資をやっていますからね。

・・・待てよ。ちなみにいくら投資したんだい。

500,000円♪

えっ?。500,000円しか投資していないのに、毎月3,000円も入ってくるの?

毎月3,000円ということは、毎年36,000円入ってくるんだよね。ということは、年利は複利を考慮せずに計算すると「36,000 / 500,000 = 0.07」。

な、な、ななぱーせんとだと!!

しかも海外債権とのこと。百歩譲って株式なら分かるが、債権ならばせいぜい3〜4%取れればいい感じじゃないか?

これは怪しい。ということで、投資信託の目論見書を見てみると・・・。

「分配金は、投資信託の純資産から支払われます」

えっ?、分配金は債権の利息から全部出ないの?

純資産から出るということは、自分の「債権はせいぜい3〜4%取れれば」という感覚が正しければ、投資信託に支払った額から徐々に価値が目減りするんじゃないか。と思ったら、案の定、郵便物の「投資状況のお知らせ」には・・・

ご投資額:500,000円

時価評価額:255,260円

お受取額:252,764円

運用損益:8,024円

おいおい、資産価値が半分近く減ってるぞ!

トータルで8,024円(投資額の1.6%)の利益しかないんですけど。

ということで、もしこの投資信託がトータルで3%の利益を出していたとしたら、残りの1.4%はどこへ行ったんでしょうね。(債権なので単利と仮定して・・・にしても年利じゃなくてトータルで3%ですよ!)

目論見書にはこうも書いてあります。

購入時手数料:購入時の基準価格に対して2.2%

信託報酬:純資産総額に対し年率1.35%程度

はい。信託報酬で吸い取られていました。

投資額の1.6%の利益しか出てないのに、それに近い利率の信託報酬を毎年徴収するって、どんだけ銀行にとって「あんしん」(確実に利益が取れる)な商品なんだよ!

(「あんしんX」は当然仮名ですが、これ、某銀行がオススメしていた商品でした)

複利計算せずにトータルで1.6%しかリターンがないんだから、実際は運用損失など信託報酬以外にもいろいろ取られていたのでは?

しかも、購入時に2.2%の手数料(11,000円)払っているんだから、現状は結局赤字じゃない?

ここまでの分析は目論見書と「投資状況のお知らせ」郵便を基に個人的な推測を使って算出しただけなので「自分の見解は間違っているのかなぁ〜」と思ってネットを見たら、同じ投資信託の評価としては似たようなことが書いてありました。なので、そんなに間違ってはないかと。

※ よく調べると昔はめちゃくちゃ高いパフォーマンスを出していたみたいです。

正確性は置いておいて、やっぱり知識は必要なんだなぁ〜。

教訓:目論見書は必ず読んで納得してから投資しよう!

全部が分からなくても相場感を持ってざっと読めば素人でも怪しいところは分かります。自分の相場感としては年利5%を超える投資話は怪しい)

実は、こういった分析は、自分としては結構好き。

簿記やファイナンシャルプランナー(FP)の資格勉強中です。

アラフォーでも、まだまだ勉強すべきものは多いですね。

今回の毎月分配型投資信託と同様によく出てくる貯蓄型保険についても記事にしています。

RRI関数で貯蓄型保険の化けの皮を剥がす:満期受取額から年利(金利)を計算する方法